W artykule omówimy, jak obliczyć kwotę wolną od zajęcia, jakie zasady rządzą zajęciem wynagrodzenia w Polsce oraz jakie praktyczne porady można zastosować, aby chronić swoje dochody przed zajęciem komorniczym. Zrozumienie tych kwestii pomoże w lepszym zarządzaniu finansami i uniknięciu nieprzyjemnych sytuacji związanych z egzekucją długów.

Kluczowe wnioski:

- Od 1 stycznia 2025 roku kwota wolna od zajęcia komorniczego wynosi 3 499,50 zł.

- Minimalne wynagrodzenie brutto w 2025 roku wynosi 4666 zł.

- Dla osób zarabiających więcej niż minimalne wynagrodzenie, komornik może zająć część nadwyżki zgodnie z ustalonymi procentami.

- W przypadku długów alimentacyjnych komornik może zająć nawet 60% wynagrodzenia, niezależnie od jego wysokości.

- Warto znać swoje prawa oraz metody ochrony dochodów przed zajęciem komorniczym.

Jak obliczyć kwotę wolną od zajęcia komorniczego z pensji?

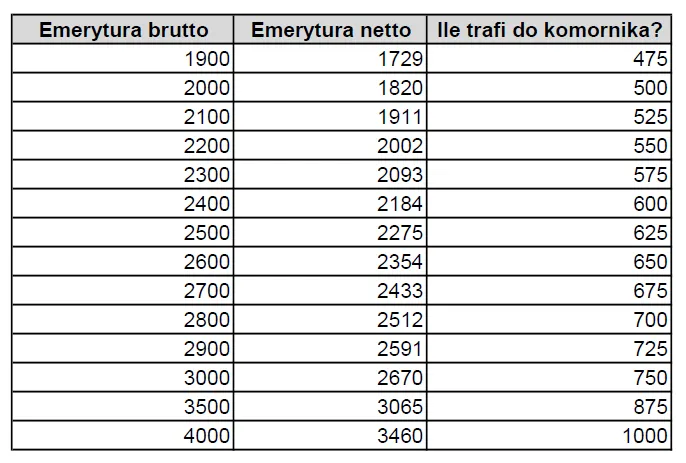

Aby obliczyć kwotę wolną od zajęcia komorniczego z wynagrodzenia, należy wziąć pod uwagę kilka kluczowych elementów. Przede wszystkim, kwota ta wynosi 3 499,50 zł, co odpowiada 75% minimalnego wynagrodzenia brutto, które w 2025 roku wynosi 4666 zł. Obliczenia opierają się na ustalonych przepisach prawnych, które chronią dłużników przed całkowitym zajęciem ich wynagrodzenia.

Warto pamiętać, że dla osób zarabiających więcej niż minimalne wynagrodzenie, komornik może zająć część nadwyżki. Procent zajęcia zależy od rodzaju długów, na przykład 20% dla długów niealimentacyjnych oraz 60% dla alimentów. Dlatego ważne jest, aby znać nie tylko kwotę wolną, ale również zasady dotyczące zajęcia wynagrodzenia, które mogą się różnić w zależności od sytuacji finansowej dłużnika.

| Wynagrodzenie brutto | Kwota wolna od zajęcia |

|---|---|

| 3000 zł | 3000 zł |

| 4000 zł | 3 499,50 zł |

| 5000 zł | 3 499,50 zł |

| 6000 zł | 3 499,50 zł |

Przykłady obliczeń dla różnych poziomów wynagrodzenia

Obliczenia kwoty wolnej od zajęcia komorniczego mogą się różnić w zależności od wysokości wynagrodzenia. Na przykład, osoba zarabiająca 3000 zł miesięcznie nie ma żadnych zajęć, ponieważ jej całe wynagrodzenie mieści się w kwocie wolnej. W takim przypadku komornik nie ma prawa zająć żadnej części wynagrodzenia.

W przypadku osoby zarabiającej 4000 zł, kwota wolna wynosi 3 499,50 zł, co oznacza, że komornik może zająć różnicę, czyli 500,50 zł. Z kolei dla osoby z wynagrodzeniem 5000 zł, kwota wolna pozostaje taka sama, a komornik również zajmie 500,50 zł.

Warto również zauważyć, że w przypadku osoby zarabiającej 6000 zł, kwota wolna nadal wynosi 3 499,50 zł, co oznacza, że komornik może zająć 2 500,50 zł. Te przykłady pokazują, jak wysokość wynagrodzenia wpływa na to, ile można zatrzymać w przypadku zajęcia komorniczego.

Wpływ minimalnego wynagrodzenia na kwotę wolną

Minimalne wynagrodzenie ma kluczowy wpływ na kwotę wolną od zajęcia komorniczego z wynagrodzenia za pracę. Zgodnie z obowiązującymi przepisami, kwota wolna wynosi 75% minimalnego wynagrodzenia brutto. W związku z tym, gdy minimalna pensja rośnie, również rośnie kwota, która jest chroniona przed zajęciem przez komornika. Oznacza to, że dłużnicy mogą zatrzymać więcej pieniędzy, co jest istotne dla ich sytuacji finansowej.

W ciągu ostatnich kilku lat, minimalne wynagrodzenie w Polsce systematycznie wzrastało. Na przykład, w 2023 roku minimalna pensja wynosiła 3 490 zł, co przekładało się na kwotę wolną od zajęcia na poziomie 2 617,50 zł. W 2025 roku, kiedy minimalne wynagrodzenie wzrośnie do 4 666 zł, kwota wolna od zajęcia wyniesie 3 499,50 zł. Taki wzrost ma na celu nie tylko ochronę dłużników, ale także poprawę ich zdolności do regulowania zobowiązań.

Patrząc w przyszłość, można spodziewać się dalszych zmian w minimalnym wynagrodzeniu, co wpłynie na kwotę wolną od zajęcia. Eksperci przewidują, że w nadchodzących latach, w miarę wzrostu kosztów życia, rząd może zdecydować się na kolejne podwyżki. Warto zatem być na bieżąco z tymi zmianami, aby zrozumieć, jak mogą one wpłynąć na sytuację finansową dłużników.

| Rok | Minimalne wynagrodzenie (brutto) | Kwota wolna od zajęcia |

|---|---|---|

| 2023 | 3 490 zł | 2 617,50 zł |

| 2024 | 4 000 zł | 3 000 zł |

| 2025 | 4 666 zł | 3 499,50 zł |

Różnice między długami alimentacyjnymi a niealimentacyjnymi

Długi alimentacyjne i niealimentacyjne różnią się zasadniczo pod względem zasad zajęcia wynagrodzenia. Długi alimentacyjne dotyczą zobowiązań związanych z utrzymaniem dzieci lub innych osób, które są zależne od dłużnika. W przypadku tych długów, komornik ma prawo zająć do 60% wynagrodzenia, co oznacza, że nawet osoby zarabiające minimalną pensję mogą być narażone na znaczne obciążenia finansowe. Z kolei długi niealimentacyjne, takie jak kredyty czy pożyczki, mogą być zajmowane w mniejszym zakresie, zazwyczaj do 20% wynagrodzenia.

Różnice te mają istotne znaczenie dla osób, które zmagają się z długami. W przypadku długów alimentacyjnych, ochrona przed całkowitym zajęciem wynagrodzenia jest znacznie mniejsza. To sprawia, że osoby, które muszą płacić alimenty, mogą mieć trudności w pokryciu swoich podstawowych potrzeb życiowych. Z drugiej strony, długi niealimentacyjne, mimo że również mogą prowadzić do zajęcia wynagrodzenia, dają dłużnikom większą swobodę w zarządzaniu swoimi finansami.

- Długi alimentacyjne: Zobowiązania związane z utrzymaniem dzieci, gdzie komornik może zająć do 60% wynagrodzenia.

- Długi niealimentacyjne: Kredyty i pożyczki, gdzie zajęcie wynagrodzenia wynosi maksymalnie 20%.

- Osoby z długami alimentacyjnymi są bardziej narażone na trudności finansowe z powodu wyższego procentu zajęcia.

Jakie kwoty mogą być zajęte w przypadku różnych długów

Kwoty, które mogą być zajęte przez komornika, różnią się w zależności od rodzaju długu. W przypadku długów alimentacyjnych można zająć do 60% wynagrodzenia, co oznacza, że osoba zarabiająca 5 000 zł może stracić aż 3 000 zł miesięcznie na rzecz alimentów. Natomiast w przypadku długów niealimentacyjnych, takich jak kredyty czy zobowiązania wobec dostawców, komornik ma prawo zająć jedynie 20% wynagrodzenia. To znacząca różnica, która wpływa na możliwości finansowe dłużników.

Przykłady różnych długów i ich wpływ na wynagrodzenie pokazują, jak ważne jest zrozumienie zasad zajęcia. Osoba z długiem alimentacyjnym, która zarabia minimalne wynagrodzenie, będzie miała trudności z utrzymaniem się, jeśli komornik zajmie znaczną część jej dochodów. Z kolei ktoś z długiem niealimentacyjnym może mieć większą szansę na zachowanie stabilności finansowej, ponieważ kwota zajęcia jest mniejsza.

| Rodzaj długu | Procent zajęcia wynagrodzenia |

|---|---|

| Długi alimentacyjne | do 60% |

| Długi niealimentacyjne | do 20% |

Praktyczne porady dla osób z zajęciem wynagrodzenia

Osoby, które zmagają się z zajęciem wynagrodzenia, mogą czuć się przytłoczone sytuacją finansową. Istnieje jednak wiele strategii, które mogą pomóc w ochronie dochodów i poprawie sytuacji. Kluczem jest zrozumienie swoich praw oraz aktywne poszukiwanie rozwiązań, które pozwolą na minimalizację skutków zajęcia. Warto także rozważyć różne opcje negocjacji z wierzycielami, które mogą przynieść ulgę.

Jednym z pierwszych kroków, które warto podjąć, jest skontaktowanie się z wierzycielami, aby omówić możliwości spłaty długów w bardziej elastyczny sposób. Wiele firm jest otwartych na negocjacje i może zaoferować plany spłat, które będą bardziej dostosowane do sytuacji finansowej dłużnika. Ważne jest, aby być szczerym i przedstawić dokładny obraz swojej sytuacji. Można również rozważyć skorzystanie z pomocy doradczej, aby uzyskać wsparcie w negocjacjach.

Innym skutecznym sposobem ochrony dochodów jest rozważenie możliwości zwiększenia kwoty wolnej od zajęcia. W przypadku, gdy zarobki są na poziomie minimalnym, warto upewnić się, że wszystkie możliwe ulgi i zasiłki są wykorzystywane. Ponadto, warto poszukać dodatkowych źródeł dochodu, które mogą pomóc w pokryciu podstawowych wydatków. Utrzymywanie budżetu domowego oraz regularne monitorowanie wydatków również mogą pomóc w lepszym zarządzaniu finansami.

Jak zabezpieczyć swoje dochody przed zajęciem komorniczym

Aby chronić swoje dochody przed zajęciem komorniczym, istnieje kilka konkretnych działań, które można podjąć. Przede wszystkim, warto zainwestować w edukację finansową, aby lepiej zrozumieć swoje prawa i obowiązki. Wiedza na temat przepisów dotyczących zajęcia wynagrodzenia pozwala na bardziej świadome podejmowanie decyzji. Można także rozważyć przeniesienie części aktywów, które są mniej narażone na zajęcie, na przykład ulokowanie ich w formie oszczędności w instytucjach, które nie są objęte zajęciem.

Kolejnym krokiem jest regularne monitorowanie swoich finansów oraz utrzymywanie płynności finansowej. Warto stworzyć budżet, który pomoże w zarządzaniu wydatkami oraz oszczędnościami. Dzięki temu można lepiej przygotować się na ewentualne trudności finansowe. Ponadto, warto korzystać z możliwości korzystania z pomocy prawnej, jeśli sytuacja staje się zbyt skomplikowana. Specjalista w dziedzinie prawa może pomóc w zrozumieniu, jakie są najlepsze opcje ochrony dochodów przed zajęciem.

Co zrobić w przypadku nadmiernego zajęcia wynagrodzenia

Jeśli uważasz, że zajęcie wynagrodzenia jest nadmierne, warto podjąć konkretne kroki, aby poprawić swoją sytuację finansową. Nadmierne zajęcie może prowadzić do trudności w pokrywaniu podstawowych wydatków, dlatego ważne jest, aby działać szybko. Możliwości są różne, od negocjacji z wierzycielami po skorzystanie z pomocy prawnej. Warto wiedzieć, że masz prawo do obrony swoich interesów i możesz szukać wsparcia w tej trudnej sytuacji.

Pierwszym krokiem powinno być skontaktowanie się z komornikiem lub wierzycielem, aby omówić możliwość zmiany warunków zajęcia. Możesz argumentować, że zajęcie wynagrodzenia w obecnej wysokości jest dla Ciebie zbyt obciążające. Wiele osób nie zdaje sobie sprawy, że wierzyciele mogą być otwarci na negocjacje, co może pomóc w znalezieniu bardziej elastycznego rozwiązania. Warto również rozważyć złożenie wniosku o obniżenie kwoty zajęcia, jeśli Twoja sytuacja finansowa uległa pogorszeniu.

W przypadku, gdy negocjacje nie przynoszą rezultatów, rozważ skorzystanie z pomocy prawnej. Specjaliści mogą pomóc Ci zrozumieć Twoje prawa oraz doradzić, jakie kroki podjąć, aby skutecznie walczyć z nadmiernym zajęciem. Możesz także skontaktować się z organizacjami prawnymi, które oferują pomoc osobom w trudnej sytuacji finansowej. Pamiętaj, że nie jesteś sam i istnieją zasoby, które mogą pomóc Ci w tej sytuacji.

Czytaj więcej: Skuteczne ćwiczenia do zajęć wyrównawczych z języka polskiego

Jak unikać problemów z zajęciem wynagrodzenia w przyszłości?

Aby skutecznie unikać problemów z zajęciem wynagrodzenia w przyszłości, warto wdrożyć kilka proaktywnych strategii finansowych. Przede wszystkim, regularne monitorowanie swoich wydatków i dochodów jest kluczowe. Opracowanie budżetu domowego, który uwzględnia zarówno stałe wydatki, jak i ewentualne oszczędności, pomoże w lepszym zarządzaniu finansami. Dodatkowo, rozważenie utworzenia funduszu awaryjnego może być pomocne w sytuacjach kryzysowych, co zredukuje potrzebę zaciągania długów.

Kolejną istotną kwestią jest budowanie pozytywnej historii kredytowej. Regularne spłacanie zobowiązań, nawet w niewielkich kwotach, może pomóc w uzyskaniu lepszych warunków kredytowych w przyszłości. Warto również rozważyć korzystanie z poradnictwa finansowego, które pomoże w zrozumieniu, jak unikać pułapek zadłużenia oraz jak lepiej planować przyszłe inwestycje. Dzięki tym działaniom można zminimalizować ryzyko nadmiernego zajęcia wynagrodzenia i zapewnić sobie większą stabilność finansową.